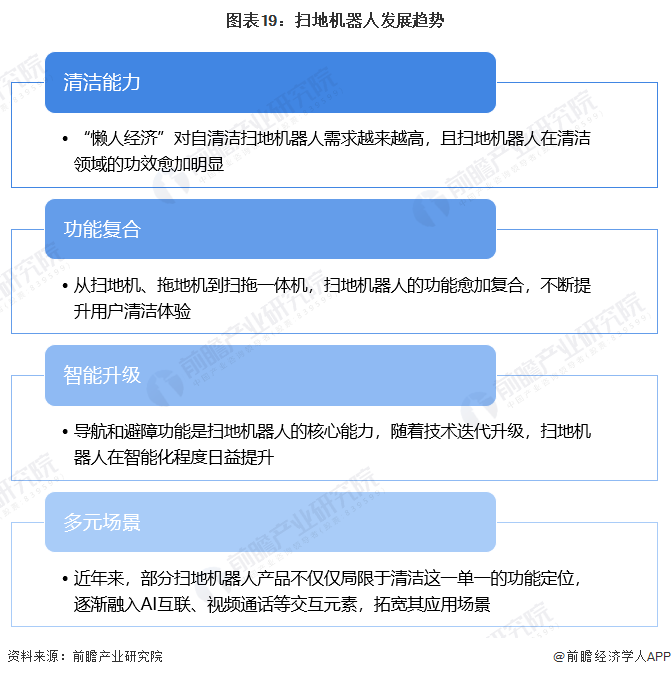

随着都市“懒人经济”的崛起和生活节奏的加快,人们对自动化家庭清洁产品的需求和要求都慢慢的升高,因此,扫地机器人核心的清洁能力、导航和避障能力成为必备要素。

行业主要上市公司:科沃斯(603486)、石头科技(688169)、小米集团、美的集团(000333)、海尔智家(600690)等

本文核心数据:扫地机器人公司竞争格局、扫地机器人区域竞争格局、扫地机器人市场均价、扫地机器人家庭渗透率

全文统计口径说明:企业数据大多数来源于于上市公司公报、企业官网等;行业数据大多数来源于中国家电网奥维云网等。

根据国家市场监督管理总局和国家标准化管理委员会于2020年11月19日发布的《机器人分类》(GB/T 39405-2020)中的分类,按机器人的应用领域进行分类,机器人可分为工业机器人、个人/家用服务机器人、公共服务机器人、特种机器人和其他应用领域机器人。

扫地机器人是服务器机器人下的细分类别,又称自动打扫机、智能吸尘、机器人吸尘器等,是智能家用电器的一种,能凭借一定的人工智能,自动在房间内完成地板清理工作。一般都会采用刷扫和真空方式,将地面杂物先吸纳进入自身的垃圾收纳盒,从而完成地面清理的功能。一般来说,将完成清扫、吸尘、擦地工作的机器人,也统一归为扫地机器人。

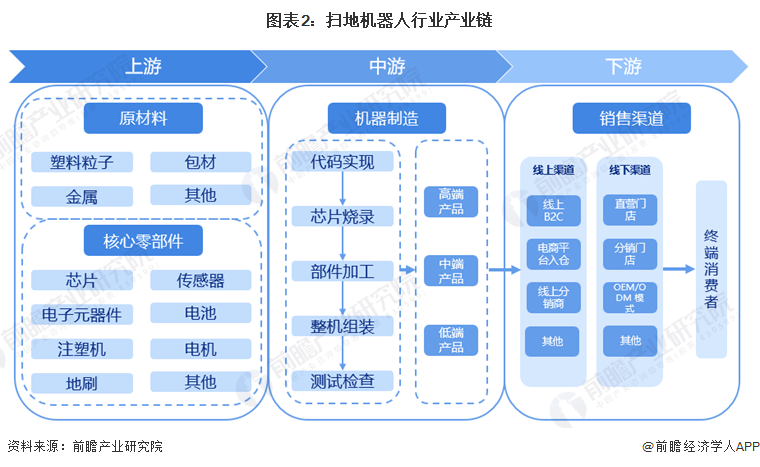

目前扫地机器人行业市场容量逐步扩大,市场上已有的品牌与厂商较多,近年来涌现出多家新的市场参与者,市场化程度逐渐提高。

上游市场参与者包括核心零部件和原材料的制造商,如欣旺达、德赛、春光科技等。

中游扫地机器人生产制造环节,主要由代码实现、芯片烧录、部件加工、整机组装和测试检查组成。其中,代码实现和芯片烧录是较为核心的环节。中游的市场参与者包括专业扫地机器人公司、传统家电公司和科技互联网公司,主要企业有科沃斯石头科技、云鲸、美的、海尔等。

下游销售经营渠道可分为线上和线下渠道。线上渠道主流的电子商务平台有京东、淘宝、网易严选、拼多多等;线下渠道主要有过直营门店、分销门店、OEM/ODM、行业展会等。

全球扫地机器人最早发源于吸尘器行业,从技术的角度,主要经历了三个阶段的发展:随机式扫地机器人、规划式扫地机器人、导航建图式扫地机器人。

1996年伊莱克斯在原有吸尘器的基础上,研发出了全球第一款全自动扫地机器人“三叶虫”,随后有其它厂商跟进。2002年,在iRobot推出了三段式清扫结构,解决了清扫的问题之后,扫地机器人有了实用价值,开始了正式商业化,但效率较低,存在清洁程度低、重复扫、漏扫、经常卡机等问题,智能程度不高,消费者使用体验感较差。

2015年,随着顶级玩家iRobot、科沃斯发布一系列革命性智能产品,扫地机器人正式完成了从功能性向智能型转型从之前的基本清扫功能,向高效清扫、高质量清扫转变,具备路线规划功能成为行业的标配。2016年小米在中国推出2000元以下的激光雷达产品,引爆中国市场。现阶段,以石头科技、科沃斯为首的企业正在研究由多传感器融合制成的扫地机器人,可实现自动前进、倒转及转向功能,未来扫地机器人将更加智能化、自动化,适应复杂工作环境。

中国扫地机器人兴起于2010年左右,国外产品开始步入中国,最初进入中国市场的扫地机器人产品价格昂贵,消费者大部分为喜欢尝试新事物的高收入人群。2015年开始,国内扫地机人企业科沃斯等开始发力,产品价格随技术的提升而下降,扫地机器人的功能也从基本清扫功能升级到高效清扫、高质量清扫的阶段。2020年左右,中国扫地机器人产品与AI、激光感应等技术深层次地融合,产品功能再次升级,消费者需求提升,产业进入快速地发展阶段。

机器人产业的发展受到我国政府的格外的重视,已成为国家政策重点支持领域。2021年12月28日,工业与信息化部、国家发展和改革委员会等十五部门正式印发《“十四五”机器人产业高质量发展规划》。《规划》把握机器人产业高质量发展趋势,提出到2025年,我国成为全世界机器人技术创新策源地、高端制造集聚地和集成应用新高地;到2035年,我国机器人产业总实力达到国际领先水平,机器人成为经济发展、人民生活、社会治理的重要组成。

我国智能扫地机器人产业发展较晚,和其他几个国家相比,家庭渗透率依然很低。2021年美国扫地机渗透率超过15%,德国、日本等国的渗透率也超过8%,而中国扫地机渗透率不足5%。

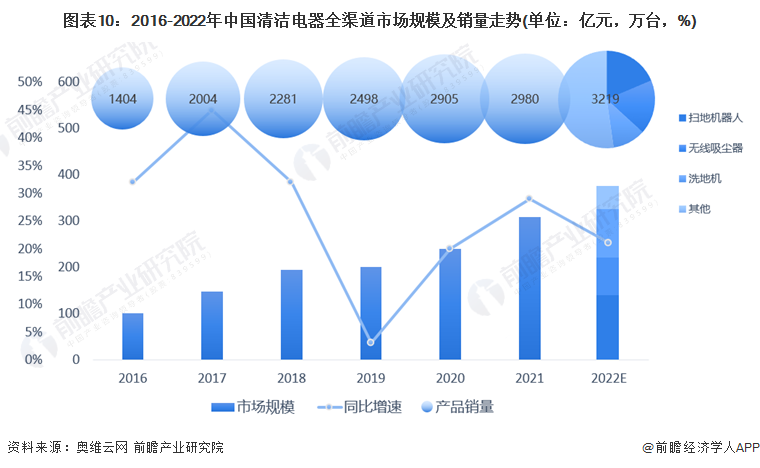

根据奥维云网(AVC)全渠道推总多个方面数据显示,近年来清洁电器市场保持快速地增长,预计2022年销售规模将达到374亿,销量突破3200万台。而扫地机器人在中国清洁电器产品中占据着最大的市场占有率,据奥维云网数据预测,2022年扫地机器人销售规模约占中国清洁电器产品的36.9%。

未来,随着城市化发展、居民购买力持续增长、互联网产业发展不断培育用户的消费习惯等因素,消费者对于服务机器人,尤其是适用于家庭场景的智能扫地机器人产品需求会慢慢的广,整个行业市场有非常大的增长空间。

根据奥维云网2021年9月-2022年5月监测数据,扫地机器人高端产品零售额占比无论在线下市场还是线上市场,均呈现上升趋势,且线下渠道高端产品零售额占比普遍高于线上渠道占比。

注:由内到外依次为2021年9月到2022年5月各月高端扫地机器人商品市场份额;奥维云网未公布2021年10月和2022年3月扫地机器人线上监测数据。

从中低端市场竞争情况分析,Top4品牌在大众市场(产品价格在1500元以下)和中端市场(产品价格区间在1500-3000元)市场占有率有所下降,市场空间部分释放给腰尾部品牌,为新品牌进入市场创造机会。

注:从内到外依次为2020、2021年数据;份额按产品销售额进行统计;上图数据监测对象为扫地机器人在京东线上商城销售情况。

根据奥维云网2021年9月-2022年5月监测数据,扫地机器人线元;线元。由此可见,扫地机器人市场均价呈现逐渐上升趋势,且受线上电商平台销售折让、优惠活动、开店成本等因素影响,线上监测市场均价远低于线下监测市场均价。

注:奥维云网未公布2021年10月和2022年3月扫地机器人线上监测数据,上图该两处数据为根据线上线下平均价格差异估测数据。

根据中科网联对于2019-2021年8月对扫地机器人行业的洞察数据,扫地机器人在我国经济较为发达,消费水平较高的区域市场渗透率较高。其中,华东地区扫地机器人家庭渗透率达到38.68%,位列全国第一,其次是华南地区和华北地区,渗透率分别达到17.16%和15.3%。

根据中科网联对于2019-2021年8月对扫地机器人行业的洞察数据,新一线城市的扫地机器人渗透率最高达到22.27%,其次是二线城市和一线城市对于扫地机器人的接受度较高,渗透率分别达到21.02%和20.16%。

从中国扫地机器人企业的区域分布来看,广东、江苏、北京等地代表性企业较多,其中北京的代表企业主要有北京石头世纪科技股份有限公司、福玛特(北京)机器人科技股份有限公司等,江苏的代表企业主要有科沃斯、莱克电气等,广东的代表企业主要有美的、云鲸智能等。

注:1)上述数据均来源于中国企业数据库(企查猫),存在一定的统计误差。2)搜索相关关键词为“扫地机器人”;3)企业筛选逻辑为:企业的名称、产品服务和经营范围中包含了“扫地机器人”的企业。4)统计时间截至2022年7月8日。

科沃斯作为中国扫地机器人的龙头企业,近年来竞争实力持续增强,2021年线上线下均达成市场占有率第一。

2021年科沃斯线%左右。线上渠道排名第二和第三的分别为云鲸和石头科技,占比分别达到16%和14%。

2021年中国扫地机器人线下渠道市场份额更为集中,科沃斯以88%的市场占有率排名第一。市占率排名第二的美的与科沃斯的差距较大,占比为4%。而惠而浦以2%的市场占有率排名第三。

扫地机器人行业属于高新技术产业,行业发展前景广阔,因此,国家相关政策对于行业的发展持鼓励的态度。2021年12月28日,工业和信息化部、国家发展和改革委员会等十五部门正式印发《“十四五”机器人产业发展规划》,目标到2025年,机器人产业营业收入年均增速超过20%;形成一批具有国际竞争力的领军企业及一大批创新能力强、成长性好的专精特新“小巨人”企业,建成3~5个有国际影响力的产业集群。同时,规划从创新能力、产业结构、应用领域等角度出发提出五方面任务。扫地机器人作为机器人产业的细分市场,必将受到整体行业的带动,在“十四五”时期更加健康、快速地发展。

扫地机器人作为高档耐用品的本质决定了其需要根据消费者的使用体验和需求不断更新换代。随着都市“懒人经济”的崛起和生活节奏的加快,人们对自动化家庭清洁产品的需求和要求都越来越高,因此,扫地机器人核心的清洁能力、导航和避障能力成为必备要素。同时,随着扫地机器人技术发展逐渐走向成熟,在巩固产品核心功能的基础上,叠加其他功能,拓宽应用场景,也成为市场之间的竞争过程中的加分项。

更多本行业研究分析详见前瞻产业研究院《中国扫地机器人行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

2024年中国酒店数字化行业招投标情况分析 大多分布在在浙江、内蒙古等地【组图】

2024年中国心脏封堵器细分市场分析 2022年为多个国产左心耳封堵器的上市元年